Archivo Histórico de la Escuela Bancaria y Comercial

Una forma de acercarnos a la Contabilidad es entenderla como el registro cronológico de los procesos financieros que ocurren en cualquier organización. A través del lenguaje matemático consigna tanto los movimientos cotidianos como los acontecimientos relevantes de la empresa a lo largo del tiempo en los libros Diario y Mayor que, articulados con los libros de Actas, revelan su devenir.

Como atestiguan numerosos vestigios, la contabilidad es tan antigua como la humanidad misma y en este sentido puede entenderse como un archivo. Los libros de cuentas son también un libro de memoria que nos permite acercarnos a la historia desde otra perspectiva. Este registro, siempre ligado a la escritura, opera con la partida doble concebida por Luca Pacioli en 1495 y es la sustancia de la Teneduría de libros.

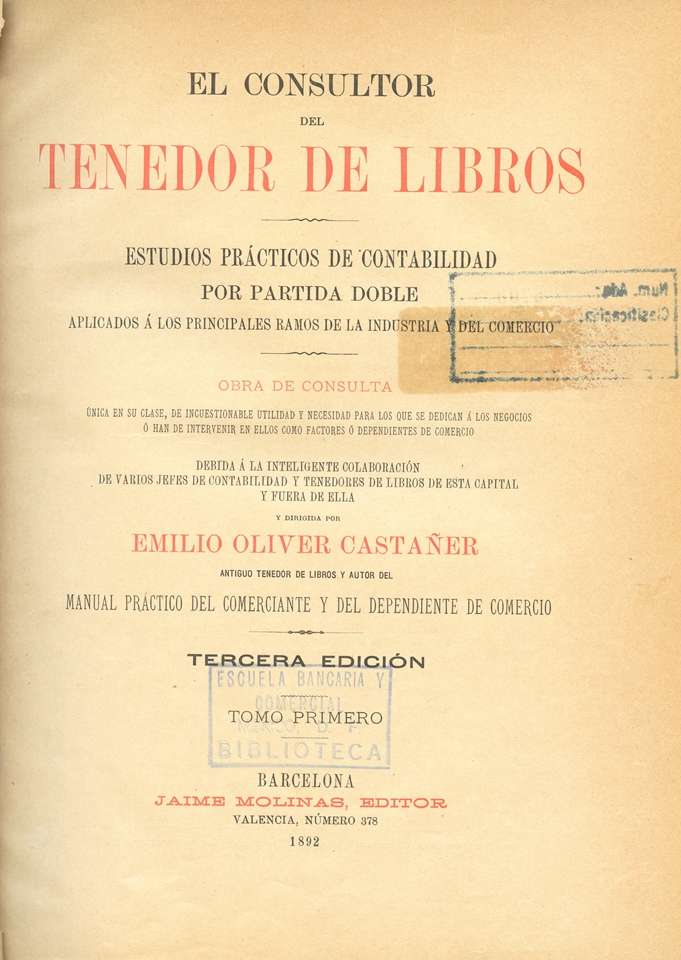

A finales del siglo XIX, el estudioso español Emilio Oliver Castañer definió la Teneduría de libros como el arte que enseña a llevar en varios libros o registros la historia de los diferentes hechos o negocios que se verifican en una casa de comercio o en una empresa cualquiera. Su objeto es hacer esta historia de modo que en cualquier momento pueda saberse con facilidad la situación de una casa; entendiendo por situación lo que ésta posee y acredita, lo que debe y lo que le queda después de pagadas todas sus deudas u obligaciones pendientes; es decir, su activo, su pasivo y el capital disponible.[1]

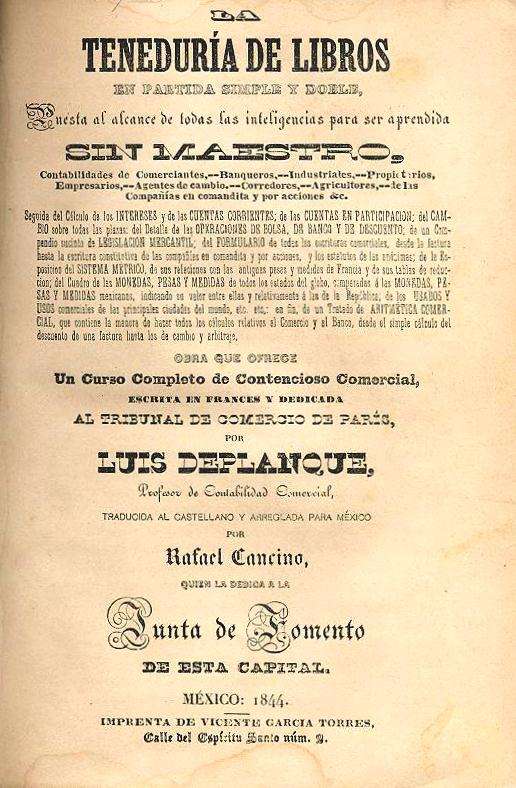

Los ejemplos de Teneduría de libros más antiguos fueron producidos en diversas y célebres ciudades comerciales de Italia y Alemania durante el siglo XIII. Sin embargo es hasta el siglo XVII que empiezan a publicarse en Inglaterra y en el XVIII en Francia tratados sobre el particular. En el caso español, debido a sus relaciones con los territorios agrupados en Flandes, la técnica de la partida doble fue utilizada alrededor de 1590, fecha de publicación del Libro de Caja y Manual de mercaderes y otras personas, obra dedicada a su majestad Felipe II.

Para Castañer, la forma en la que un comerciante lleva su contabilidad revela su aptitud mercantil y de su formalidad y moralidad en los negocios;[2] concebía al libro como un espejo de la gestión administrativa. Esta afirmación nos invita a pensar la dimensión ética de la contaduría y su indisoluble vínculo con la figura del tenedor de libros a lo largo del tiempo.

Durante el siglo XIX se imprimieron numerosos tratados de Teneduría de libros europeos que llegaron hasta este lado del océano. En el México decimonónico existieron academias comerciales en las que se dedicaba especial atención a la forma en la que se llevaban los libros de contabilidad. Entre los hitos más importantes que antecedieron a la contabilidad moderna en nuestro país destacan: la creación, el 6 de octubre de 1845, del Instituto Comercial, que muchos años después y tras diversas transformaciones que acompañaron la accidentada historia nacional, se convertiría en la Escuela Superior de Comercio y Administración (ESCA del Instituto Politécnico Nacional); la obtención del grado de Fernando Diez Barroso, primer Contador Público Titulado, el 25 de mayo de 1907; y el nacimiento del Instituto de Contadores Públicos Titulados de México, actual Instituto Mexicano de Contadores Públicos, el 6 de octubre de 1923.

Algunos años después, un grupo de también Contadores Públicos Titulados participó en la fundación de la Escuela Bancaria y Comercial, donde se privilegió la enseñanza de Teneduría de Libros en las carreras de Funcionario Bancario, Contador Privado y Contador Público, hasta bien entrada la década de los ochenta.

En la actualidad, la Teneduría de Libros se ha transformado radicalmente debido a los adelantos tecnológicos. Sin embargo, su concepto permanece y bajo el criterio de la interpretación de los libros Diario y Mayor, se operan novedosos programas contables que aún registran los movimientos de la empresa en su canónica función de espejo y de archivo.

[1] Emilio Oliver Castañer, El Consultor del Tenedor de Libros, 3ª ed., Barcelona, Jaime Molinas, Editor, 1892, t. 1, p. 5.

[2] Íbidem, p. 7.