Son las cosas pequeñas las difíciles de ver;

los pequeños errores y las cosas mal hechas,

que van creciendo sin que nadie lo note,

las que acaban al fin con la prosperidad de los negocios.

H. Ford.

Una de las funciones primordiales del contador público es la de la auditoría que, junto con el manejo de la información financiera, los costos y las contribuciones, marcan el campo de acción de estos profesionales que sustentaron el crecimiento de las instituciones del siglo XX.

La contabilidad es sin duda una de las profesiones pilares del siglo pasado en México pues tras un movimiento revolucionario que dejó en caos a las arcas nacionales la necesidad de crear instituciones sólidas que garantizaran el crecimiento del país debían sustentarse en finanzas más sólidas aún. Independientemente de los movimientos ideológicos de izquierdas o derechas, la información financiera fue el mapa que marcó el rumbo del crecimiento nacional hasta llegar al esperado desarrollo estabilizador, conocido como milagro mexicano. No obstante el resultado de crecimiento no fue ninguna acción milagrosa sino una ardua tarea de control interno fundamentada en los principios de la auditoría.

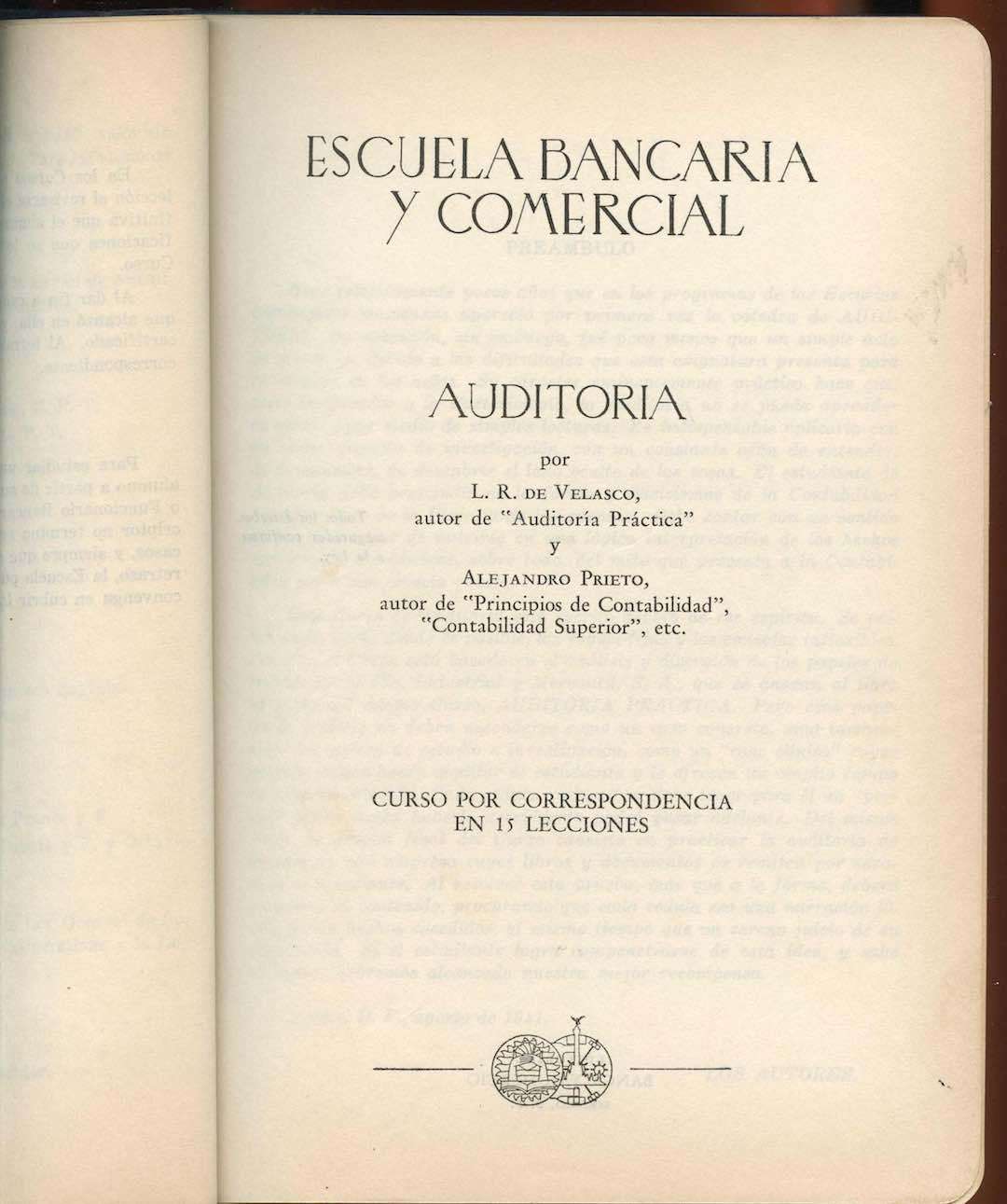

La misión de asegurar que la metodología para el control interno y la auditoría se transmitiera y homologara en toda la nación fue dada a las escuelas técnico-profesionalizantes que nacían como resultado de la institucionalización del país. Una de estas instituciones fue la Escuela Bancaria y Comercial, que asumió la responsabilidad de formar profesionales que comprendieran y coadyuvaran al crecimiento del sistema financiero mexicano. La Escuela alojó en sus aulas a destacados líderes del ramo económico financiero, como Alejandro Prieto, padre del sincretismo contable en México y Luis Ruiz de Velasco, destacado contador público y auditor. No obstante la dificultad de formar más allá de la gran urbe obligó a idear un modelo que -con las comunicaciones de la época- permitiera el aseguramiento del proceso de enseñanza-aprendizaje.

Al inicio de la década de 1930 se inauguró el sistema de enseñanza por correspondencia, en el cual los estudiantes de todo el país y del extranjero recibían lecciones que servirán de pilar para la formación de los futuros contadores. La diferencia entre un libro -que sólo provee conocimientos de manera unidireccional y no interactiva- es que la lección provee un modelo fundamentado en el aprendizaje de los estudiantes, basado en principios pedagógicos de conocimientos, habilidades y actitudes, lo que posteriormente se le llamó formación por competencias.

Una de las asignaturas que se transformaron para su educación por correspondencia fue Auditoría, misma que fue dividida en 15 lecciones y estuvo a cargo de Alejandro Prieto y Luis Ruiz de Velasco, que -con amplia experiencia en el ramo- optaron por formar a los estudiantes con un enfoque orientado hacia la construcción del conocimiento.

La auditoría es una disciplina que tiene una complejidad para enseñarse, pues como escribieron los autores de la obra que estamos describiendo “su carácter eminentemente práctico hace que, como la Química o la Bacteriología (…) no se pueda aprender de oídas o por medio de simples lecturas” es por eso que se requería de una manera distinta de enseñar a través de los textos.

La estructura de una lección permite, primero, obtener el conocimiento y comprenderlo a través de lecturas y definiciones de los temas; posteriormente al estudiante se le permite aplicar el conocimiento a través de ejercicios y llegar a un análisis a través de los casos prácticos que debe resolver. Por último el futuro contador adquiere la habilidad de sintetizar el sus conocimientos y habilidades para poder proponer soluciones ante las problemáticas que se encuentra en la práctica real y llegar a autoevaluarse con las guías y preguntas al final de la lección.

Si bien el anterior es un proceso pedagógico que pudiera concebirse completo, falta el elemento importante de la evaluación por parte de un experto (o heteroevaluación) y fue allí donde la lección cobró mayor relevancia, pues los estudiantes enviaban vía correo sus respuestas y trabajos a los docentes que les respondían por el mismo medio. Este proceso parece sencillo, como cartearse con un pariente o enviar un telegrama, no obstante tiene mucha complejidad pues el ferrocarril o el avión por el cual se enviaban las lecciones era una extensión de las bancas del salón de clases y de estos medios dependía la formación del futuro profesional. Por otro lado debían -además de las cuestiones académicas- asegurarse una serie de métodos y procedimientos que son paralelos a la formación, como los pagos, las constancias y las credenciales de los estudiantes, por lo que el libro de lecciones es también un manual que le indica al estudiante qué hacer para el establecimiento de una relación óptima entre la institución y éste.

Las Lecciones de Auditoría son una máquina del tiempo que nos transporta a la forma en que se aseguraba la formación a distancia, pero también es un libro de profecía sobre el futuro de la educación, pues entre sus hojas y empastado se encierra el secreto de la portabilidad, usabilidad, transaccionalidad e interactividad de la educación a distancia de nuestro siglo XXI.